最後更新日期: 2024-01-26

相信很多人對這次的升息政策非常有感,在短時間之內,每個月要繳的貸款變多了,2022年臺灣已經升息了4次,共2.5碼(一碼為0.25%)簡單來說就是你的貸款利率變高了。月付金變多了。該怎麼辦?

本篇以分享信用貸款轉貸案例,成功幫助我降低信用貸款利息與月付金以外,還能多拿到一些額度運用。另外也教導讀者信用培養的技巧與避免過多次的調閱聯徵最終造成嚴重扣分而辦不成貸款。

升息的影響是什麼?

很簡單的跟大家說,就是你要繳的貸款利息變多了,月付金也隨著增加,以下提供案例計算。

★小明在2021年辦理信用貸款100萬元,利率為2.5%,分84期攤還,算下來每月要繳的貸款金額約為12,989元。

但是2022年升息了2.5碼,(0.25%X2.5=0.625%)所以在一年之間,原本信用貸款的利率從2.5%,升息後(2.5%+0.625%=3.125%),利率為3.125%,若以月付金來算,每月需繳款約13,270元。

所以升息後月付金差別為(13,270元-12,989元=281元),你可能會覺得才2百多元何必在意呢?但是長期來看(281X12=3,371元)每年也多繳款了3千多元,更別想如果是房貸了,那個利率差額更是可觀。

我的貸款案例

我以我個人為例,以下是我的信用貸款經驗,共有三筆,分別是合作金庫、台新銀行、連線銀行。

以上是我先前信用貸款經驗,三筆信用貸款,算下來每月的月付金大約落在17,600元左右。

升息後的信用貸款狀況

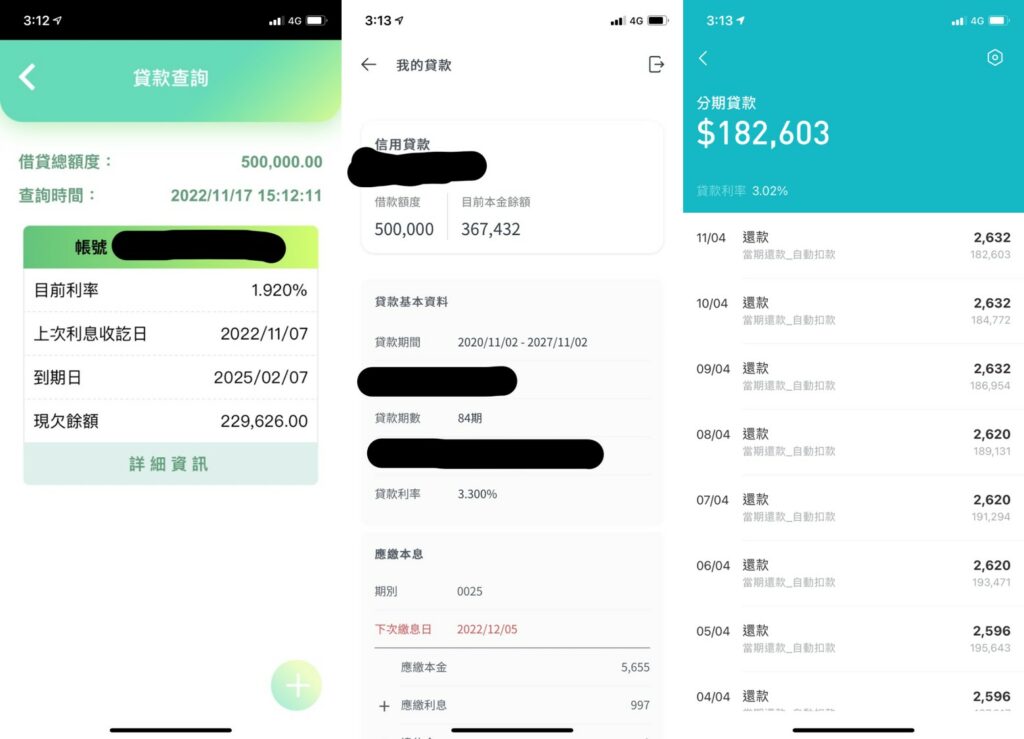

因為我信用貸款已經償還了一段時間了,以下是擷取至2022年11月的貸款餘額。

▲合作金庫信用貸款餘額:500,000/229,626。

▲台新銀行信用貸款餘額:500,000/367,432。

▲連線銀行信用貸款餘額:200,000/182,603。

◎合計信用貸款餘額:779,661元。

利率部分:

合庫:1.42%→1.92%。

台新:2.88%→3.3%。

連線:2.48%→3.02%。

信用貸款轉貸與銀行代償流程分享

我的解決方案是,進行信用貸款評估額度,並將這三筆信用貸款轉成固定一間銀行,這樣就會解決困擾我的三個問題與一個好處。

1.降低信用貸款利息。

2.繳款只要對一間銀行繳款。

3.降低每月還款的金額。

4.還能再多拿一些現金。

信用貸款轉貸流程

以下是我經歷過的轉貸流程,都是以我個人的信用、收入、工作狀況為案例,僅供分享。

STEP1:自我評估

我以自身條件來提供各位參考,每個人狀況都不一樣,所以請謹慎評估。

a.工作:職業是上市公司的金融業/業務性質工作。

b.在職時間:任職超過1年以上。

c.健保投保金額:大約4萬元左右。

d.本身負債狀況:僅三筆信貸,餘額79萬多。

e.信用卡使用狀況:三張卡全額繳清無延遲無卡循。

f.近三個月無任何銀行往來調閱聯徵的紀錄(無辦卡、無開戶、無任何評估)

上述六點事項,是大多數銀行會評估的基本條件,最好是在申請前就先自行調閱自己的聯徵紀錄

延伸閱讀:3個步驟申請免費信用報告-聯徵中心個人信用報告解說

STEP2:找相信的信用貸款業務送件評估

相信你可能會想說,網路上的業務那麼多,隨便找一個不就好了?一切靠緣分!?

實際的狀況是,在STEP1的六點事項中,業務能不能在調閱聯徵前就先幫你做簡單的評估,越有經驗的業務,馬上就能知道端倪,再透過實際詢問,很快就能知道大約的額度或是能否辦理。

這樣做的目的是,避免被胡亂送件,造成無謂的浪費聯徵次數。

我本次是與「遠東銀行」的胡襄理辦理信用貸款,除了告訴我可以降低利率以外,還能有一筆額度使用,這次的額度是「92萬」並代償我上述的3間銀行信用貸款,利率是2.1%,手續費1500元。

◆有需求的朋友可以聯繫詢問。

★每個人條件不同,利率與額度會不同,強烈建議先清楚自身條件後,再理辦理較佳。

STEP3:送件後出額度與對保

經過業務前期評估後,請業務直接送件等待結果,至於利率與手續費的部分,則是可以詳談,條件越好越有機會爭取到較好的利率。

對保:由於需要代償其他間銀行的信用貸款,所以需要見面對保,清楚合約內容,所以不能純線上辦理。

STEP4:詢問當日結清金額並告知業務

額度下來後,業務會提醒說,需要電洽各間銀行詢問「當日結清金額」,直接撥打銀行客服電話,確認身分後,客服人員會告入您當日的「還款金額」與「匯款帳號」,需要詳細記錄下來,再告知辦理業務。

STEP5:順利代償與撥款

大約在中午前詢問好代償金額與帳號後,撥款銀行會在撥款後通知您已撥款,此時即可確認款項是否入到指定的戶頭了。

本次貸款額度「92萬」代償(代替償還)其他間銀行貸款後,還有大約13萬的現金可以運用,如果我下次要操作信用貸款或辦理信用卡,可能要等6個月或1年以上了,不然也會有短期信用擴張的問題。

延伸閱讀:【辦卡被婉拒】申請信用卡被拒絕的3大原因-案例分析

自行調閱聯徵資料後,就只剩下與一間銀行往來的紀錄了。

92萬的貸款,分84期攤還,每期大約繳款11,787左右,比之前還款金額少了約6千元左右。

★借款成功不是結束,還款才是真正的開始,有借有還再借不難。

如何培養良好的信用

因為工作型態不同,銀行最喜歡那種有正常薪轉,投保勞健保的顧客,最好還是老師、會計師、律師、醫師等等,但是除了這些,我們還是可以從一些信用工具上,才培養基本的個人信用,其目的在於,真的需要使用資金時,才不會被婉拒於門外。

1收入證明:

★金融機構憑什麼借錢給你?你要用什麼方式來還?又能還多久呢?

這個問題可以先問問看自己,你能夠拿什麼證據才證明自己有能力還款呢,以下幾點可提供參考。

a.如果你的收入都是現金,那麼能否將每次的收入存在某一家固定的銀行存摺中呢?

b.可否投保勞健保於公司,如果投保在工會,是否能慢慢提高投保金額呢?

c.可以設下目標存下銀行的定存單,3年期定存,藉此證明有固定收入。

d.業外收入或獎金能否固定期間存入銀行中呢?

2.信用卡

★信用卡是與銀行最簡單往來的工具,最初始條件都是看信用卡,使用信用卡的額度也會影響信用貸款的額度。建議每次使用信用卡都使用額度的一半尤佳。

a.是否有設定自動扣款。

b.額度是否每次都超過80%。

c.都是全部繳清,還是只繳最低金額。

d.有無曾經遲繳或都沒繳。

e.是否有在短時間(三個月內)多次申辦信用卡。

3.是否有幫別人作保

★俗話說,當保人是人+呆,許多人幫忙朋友或親屬簽名,但貸款人沒繳錢,倒楣的就是保人了

a.有沒又幫別人作保。

b.就算有,繳款是否正常。

4.貸款額度

★一般來說,銀行會給您評估薪資的22倍,作為信用貸款的額度(包含每月使用的信用卡額度)

a.已經有的貸款是否正常繳納。

b.負債是否超過信用額度。

上述4點是很有可能發生的狀況,實際情況還是要與貸款專員聯繫評估喔。

總結

本次的信貸轉貸,解決了我利息與月付金的問題,還能多拿一點現金出來使用,也第一次走過代償銀行信貸的流程,雖然又重新把額度拉滿了,短時間內(三個月內)可能沒辦法辦理信用卡或是其他貸款,但就可以規劃下一次的資金使用時間與大約的額度。

如果對於2022升息有感的朋友們,信用貸款轉貸可以嘗試看看,上述介紹的遠東銀行-胡襄理。

★另外連線銀行(LINE BANK)也有推出轉貸服務,最低1.88%起,手續費488元。

謹慎理財-信用至上

如果您是企業主/個人,近期有資金規劃

歡迎點擊以下圖片加入Timmy的理財手札LINE@

↓↓↓免費諮詢↓↓↓

加入後免費即贈送「快速了解企業貸款攻略」

我是Timmy奕廷,很高興認識您!

你可能會想看

【中租企業融資】中小企業貸款-流程與經驗分享

【汽車增貸】汽車貸款心得、條件與流程分享

【信貸利率】LINE Bank分期信貸實測心得與流程分享