最後更新日期: 2024-01-26

買房子是很多人一輩子一次的大事件,也就因為是第一次,更要知道銀行是如何評估貸款條件的,我們都希望銀行能夠貸款到八成以上,

這樣不僅能夠減低自備款的壓力,也可以將預算挪到裝潢使用,更有預算提高生活品質,完成夢想呢。

如何成為銀行眼中的優質客戶

成年出社會之後,「信用」似乎成為了評判一個人的標準,而這個「信用」是如何評定的呢?

根據JCIC(財團法人金融聯合徵信中心)表示:評估一個人的信用是否良好,會依照個人辦理分期付款、信用卡、貸款及薪資等等,作為「信用評分」的基準,以預測一年內能否履行還款義務的信用風險。

另外從107年起,每一年可免費查詢一次信用評分,使用自然人憑證到(個人線上查閱信用報告服務),申請人需年滿20歲且持有自然人憑證或軟體金融憑證,始能使用本系統線上查閱信用報告。

信用評分的分級

當我們在申請任何的信用貸款,或是申辦信用卡的時候,通常都是沒有任何的擔保品的,所以金融機構該如何評估你是否有任何的還款能力呢?

答案就是向「聯合徵信中心」查詢你的信用報告,藉此來評斷是否該不該核貸或是讓你通過任何的金融商品。

若信用分數越高(0分、200分~800分),就越容易借到款項。

另外金融機構除了使用「信用分數」,也能利用「聯徵查詢次數」來評估信用。

若在短時間內使用多次查詢,銀行就會認為你常常會有借貸的需求,每多一次查詢紀錄,信用分數就會變低,會大大影響貸款的通過率!

信用分數的高低會影響申請貸款核貸的狀況,而個人「信用評分」的分數有3種:

1.暫時無法評分:可能該申請人無信用卡或一年以上無銀行往來紀錄。

2.固定評分「200分」:申請人可能曾經有遲繳卡費的不正常紀錄,但已做改正(恢復正常繳款)所以評分為200分。算是最低的分數。

3.實際評分「200~800分」:通常會落在這個區間之內,要依照職業、公司大小、年薪及扣繳憑單等還款條件來去評估借款。另外每季會更新一次所有百分位區間資料。

若百分位區間為80%~90%,表示信用高過80%的受評者。

若目前信用評分分數不高,想要改善個人分數的話,只要之後正常繳款、控制負債的程度、減少被查詢次數,維持一段時間後,就會漸提升個人的信用評分。

參考資料:STOCKFELL聯徵分數是什麼?

JCIC評估信用分數的三大重點

1.繳款行為:信用卡、貸款、票據是否繳款正常。

2.負債程度:負債總額、負債型態、負債變動程度。

●負債總額:信用卡花費盡量不超過總額度的30%。可調高額度。

●負債型態:不使用信用卡的預借現金、信用卡全部繳清。

●負債變動程度:定期繳納貸款不延期。

3.其他評估:信用調查申請、信用長度、信用型態

●信用調查申請:聯徵調查次數,一個月不超過三次、貸款半年內不再增貸。

●信用長度:培養一張信用卡至少3個月以上正常繳款。(類似培養短期借款)

●信用型態:使用房貸還掉信貸,使用信貸還掉信用卡預借,整合貸款,房貸扣分最低。

房貸<信貸<預借現金。

重大信用瑕疵案例

●信用卡費逾期繳款,繳清後揭露6個月。

●款項未繳強制停卡,揭露7年。

●貸款逾期未繳,繳清後揭露3-5年。

●退票、拒絕紀錄,退票/通報日起揭露3年。

銀行怎麼評定房屋貸款

除了上述的「信用評分」為評估基準以外,銀行還會依照你的基本資料進行評估,如下:

你的基本信息

1.年齡:20歲以上、70歲以下,

年齡+貸款期限<75 EX:40歲買房貸款不得超過35年。

2.職業工作:三師、軍公教、穩定收入、薪資轉帳戶。

可參考【百大企業、專業身分】如何找到超低利率信用貸款

3.工作年資:超過一年以上,工作性質是否相同。

4.收入:如股票、利息收入、薪資收入等等其他可證明收入項目。

5.其他:學歷、房屋自有或租任、職稱。

負債程度

●DBR不超過22倍:無擔保負債總額/平均月收入≦22倍。

(簡單來說你總共欠銀行的錢不能超過你月收入的22倍)

●月負債比不得高於60~70%:(既有+新增)月負債支出/月收入。

EX:月收入四萬,每個月繳利息的錢,不得超過兩萬四~兩萬八。

●總資產負債比:總資產/負總資產≧1.5。

EX:我總資產(不動產+股票價值600萬),我的負債比例就不得高於400萬元。

房屋狀況

●屋齡+貸款期限:不得超過50~60年。

EX(想買入40年的房子,貸款期限不得超過20年以上)

●房屋的結構:磚造、加強磚造、鋼筋混泥土。

●房屋的地段:是否位於精華區?

避免於(殯儀館、加油站、資源回收站、高壓電、機場)附近。都會影響房屋貸款的估價。

●房屋狀況:大環境>小環境>屋況

大環境:地段、交通工具

小環境:市場、公園、餐廳、嫌惡設施等等

屋況:輻射屋、海砂屋、凶宅、危險山坡地、危樓等等

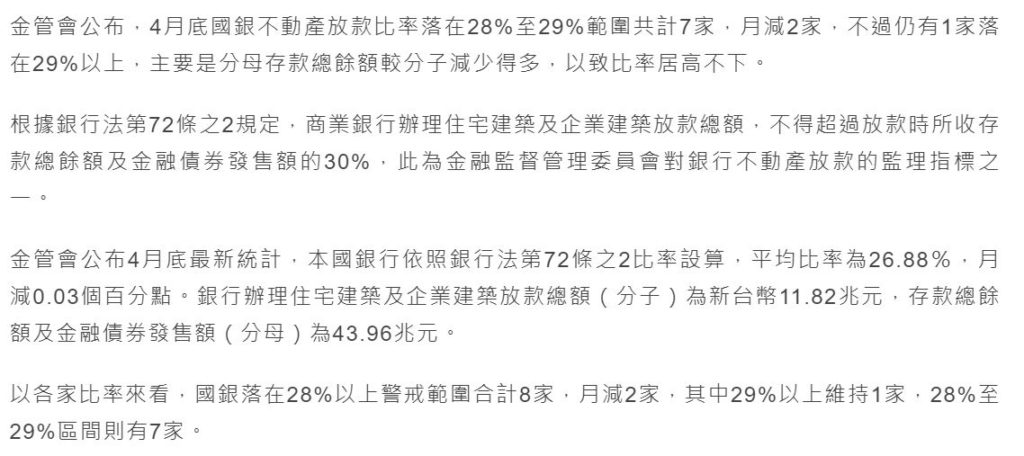

銀行的負債不能過高-銀行法第72條之2

根據銀行法第72條之2(住宅建築放款+企業建築放款/存款總餘額+金融債券發售比例)≦30%

意思是每家銀行放出去的房屋貸款不能大於自身的存款的30%。

你可以問問各家銀行的放款比例是否接近30%,如果接近了,你的房屋貸款審核就會非常的嚴格,可能只會讓少許的VIP客戶通過而已。這也是需要注意的地方。

後記總結

銀行評估房屋貸款的條件,主要分成你自身的狀況,與房屋的狀況,除了你自身必須有所謂「良好的信用」以外,對於你買的物件,是否能增加貸款成數也非常重要。

這些只是很淺的房貸條件,作者推薦這堂《買房必知!告別無殼蝸牛的銀行貸財術!》

如果有房屋增貸需求請參閱:房屋增貸是什麼?必要掌握3個房屋增貸申請要訣【成功案例分享】

還沒買房或著正準備買房子的你,能夠有充足且完整的資訊。

尤其是個人信用這一塊,培養好信用,絕對讓你事半功倍。

我是Timmy陳奕廷,對理財、貸款、投資都很有興趣

希望文章能幫助到您。

Hi 我是 Timmy奕廷 這個網站主要分享貸款知識、基礎理財、省錢攻略。

曾於上市公司的企業金融部門服務,現在提供企業貸款、房屋轉增貸、汽機車貸款,個人信貸。

歡迎點擊下方圖片,加入LINE@「Timmy理財手札LINE」貸款問題一對一諮詢!!!

並贈送「企業貸款全攻略-銀行、融資篇」

免費諮詢貸款相關問題:0983681158

Timmy奕廷-解決您遇到的難題!