最後更新日期: 2024-01-26

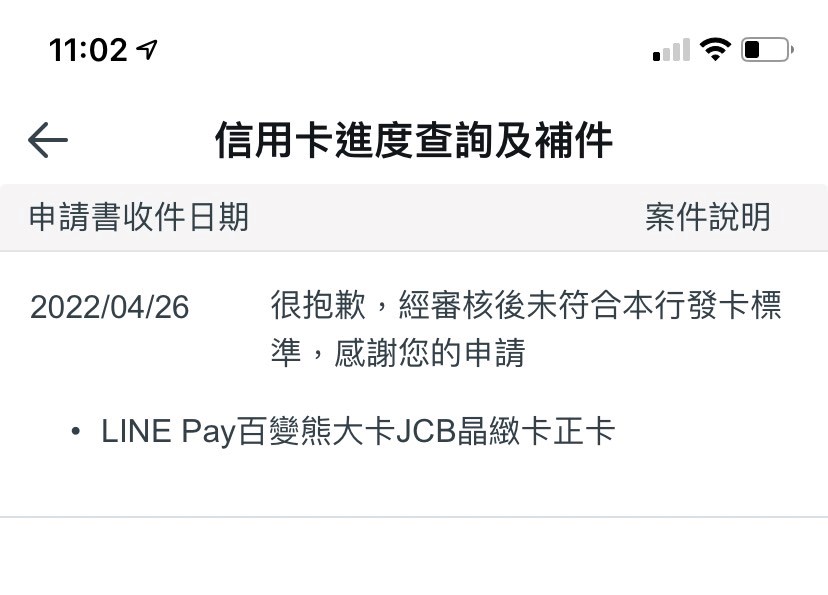

最近剛好到銀行辦理業務,每次到銀行都要等待很長的時間,於是現場服務的辦信用卡專員就向我推薦自家的信用卡,當時是到(中國信託)辦理業務,於是專員就介紹幾張實用的信用卡,我思索後心一軟,就決定辦理,想說我的信用不錯、薪資轉帳戶也是在中國信託,應該沒有什麼理由被拒絕,結果最後慘遭拒絕核卡。

本篇將以我本人做為案例去分析為什麼辦理信用卡會被拒絕,被拒絕後又該如何處置,銀行不會告訴你被拒絕原因,只會推託系統跑分不足,婉拒核卡,我將可能的原因整理出來,並調閱出聯徵報告,藉此提供給各位檢視自身狀況,針對問題改善後,相信能再次核卡成功的。

信用卡被拒絕的原因

狀況分析-個案討論

本人目前於上市公司金融租賃業任職業務,任職期間超過半年,薪資轉帳戶為中國信託,身上有三張信用卡,分別為以下:

1.台新gogo卡/額度10萬

2.台新太陽卡/額度10萬

3.花旗現金回饋卡/額度14萬

信用卡皆全額繳清。

但以上核卡條件為上一份工作(職業軍人)階級為尉級軍官。

身上有約有80萬的軍人信貸,以及111/3月申請的LINE Bank分期信貸20萬。

金融業薪資約4萬元,若乘上22倍,大約是88萬左右,很有可能被判定負債比過高而不核卡。

結論就是我超貸了,且負債比過高,即使存摺長期保持5位數以上,似乎也不起加分作用。

雖然很納悶,但我也無從申訴,被告知拒絕的當下,那種心情是很納悶的,但後來思索出原因,被拒覺得也是合理。

以下就整理其他有可能被拒絕核卡的原因,提供給各位參考。

被拒原因1:個人負債比太高

負債比以薪資的22倍來去計算,假如您的薪資為4萬元,那麼無擔保的信用貸款就不得超過4×22=88萬。

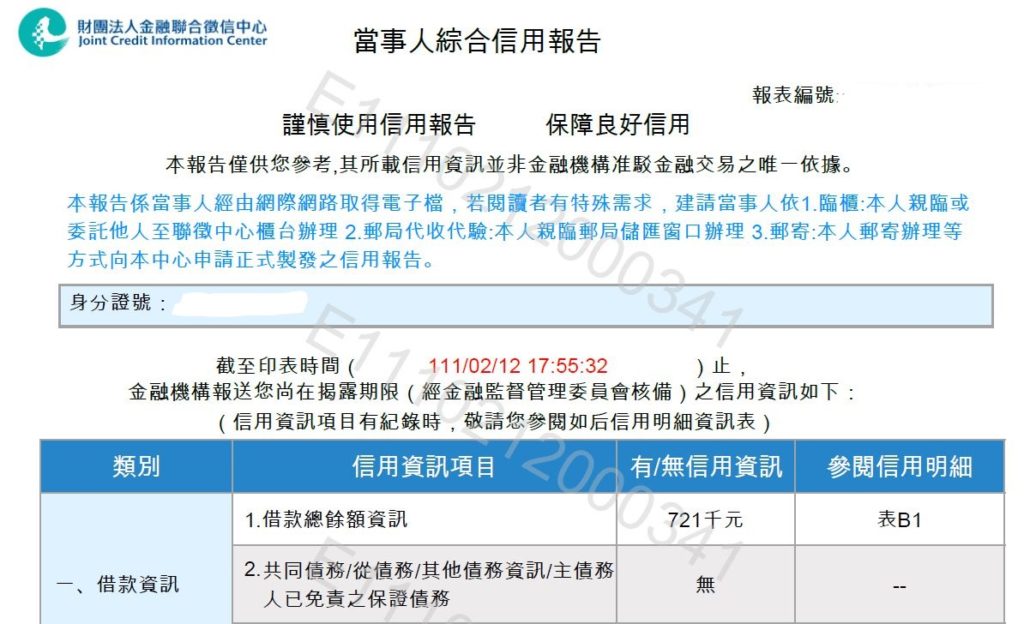

我們可以從自然人憑證調閱自己的聯徵信用報告,來知道自己目前信用貸款的狀況。

聯徵紀錄為111/2月份調閱的紀錄,後來3月份有去申請LINE Bank的20萬信用貸款,所以(721千+200千=921千)超出我目前薪資每月的22倍,所以4月辦理信用卡被拒絕核卡,也是….合理啦。

延伸閱讀

★3個步驟申請免費信用報告-聯徵中心個人信用報告解說

★【信貸利率】LINE Bank分期信貸實測心得與流程分享

被拒原因2:短期信用擴張太快

只要有向銀行往來,如開新帳戶、申請貸款、信用卡等等,都會留下紀錄,如下圖範例

每次查詢都會有日期,所以有任何到銀行的新業務辦理,都會留存紀錄,銀行也會按照此紀錄來評估,是否在短期內有多項往來,若是太頻繁,也會大大增加被拒絕核准信用卡的機會。

所以被拒絕後,建議等待三個月後再進行辦理。

被拒原因3:信用小白-無法提供完整收入證明

如果你是剛出社會,工作未滿3個月,建議先不要急著辦理信用卡,等待工作超過3個月以上或半年,再以薪資轉帳銀行申辦該銀行的信用卡,如果你是現金提領,也強烈建議將整筆薪資存入戶頭內,自己做薪資收入證明。

以下提供幾個身分範例做為參考

身分1:剛出社會的上班族

許多第一次求職者,剛開始工作,就先按照公司給予的薪資轉帳戶辦理信用卡,畢竟「薪資轉帳戶」銀行可以直接調閱你個人的薪資收入證明,不必再另外提供存摺或其他收入證明紀錄,對於第一次辦卡的朋友會相當友善,核卡後也建議小額使用,並維持「全額繳清」,這會是一個很有效與銀行往來建立信用的管道。

身分2:領現金的貨車/卡車司機

許多貨車/卡車司機薪資相對高,好的話月收入10多萬都有可能,但就是…..該怎麼向銀行拿出證明,以下提供幾個辦法。

1.每月固定時間到ATM存款於單一帳戶。

2.提供公司勞保證明

3.提供所得稅扣繳憑單

最容易執行的方式應該是「固定時間至ATM存款」作為薪資證明,目前最方便應該是中國信託,各地711都有存/提款機。

另外是勞保證明,勞保證明可透過「自然人憑證」至勞動部勞工保險局查閱(勞工保險局傳送門)以下為個人案例,可以看到「勞保投保薪資」可證明薪資收入。

身分3:學生/自由工作者

學生打工或是自由工作者,收入可能是打工或是接案,工作性質較為短期,有不穩定之因素,想要跟銀行申請信用卡,難度相對高,除了使用家長的副卡,建議可以先培養一個固定的活期存摺帳戶,存款水位維持萬把塊以上,建議辦理方向以大賣場聯名的聯名卡,或是純網路銀行推出的信用卡。

建議方法:

1.辦理一個固定的存摺帳戶(純網路銀行也可以)

2.存入5位數的金額,並每月固定存入持續3個月以上

3.存摺紀錄都有後,嘗試辦理該銀行所推出的信用卡(賣場聯名卡、純網銀信用卡)

僅建議方法,提供嘗試,不然沒有完整的薪資證明,是不容易核卡的。

被拒原因4:信用卡繳足最低或有遲繳紀錄

如果你已經有信用卡了,想要再申辦,但原本使用信用卡的習慣都是繳足最低金額,也就是有卡片循環利率,甚至出現遲繳的紀錄,那麼基本上是不可能再核卡給你的。

因為你的信用已經出現了扣分與問題。那麼可能就要暫時清理原本的債務,先把錢還清,避免以債養債。

如果卡費都不繳會怎樣?

如果卡費繳不出來,或著短期資金真的卡住了,可以向銀行申請展延,或著債務協商,將整筆債務整合於一家銀行,並可分長期(10-15年)的時間攤還,如果順利攤還,可以向原債務銀行申請清償證明。

那麼都不理會,7-14日銀行會以電話、簡訊、信函告知繳款,超過30日,銀行會發存證信函,告知欠款事宜,並向法院聲請支付命令,此時你的信用也被大大註記(催繳、呆帳),往後會很難再與銀行往來,因為你已經是一個欠錢不還,沒有信用的人了。

延伸閱讀:

★從【魷魚遊戲】來看負債的三大階段-他們是怎麼走向債務深淵的

總結

信用卡是一項非常容易與銀行建立信用往來的金融工具,但申辦前先清楚自身的信用狀況,不要超出自己的信用空間,被銀行拒絕也不要太灰心,至少要搞清楚自己有可能被婉拒辦卡的原因。

那麼第一次辦卡的朋友,也要注意不可消費超出自身的財力,避免進入繳足最低卡費的信用卡循環利率的黑洞,以債養債,強烈建議每期繳清,若有大額款項分期付款,也盡量選擇能0利率的方案。

謹慎理財、信用至上 Timmy 關心您

Hi 我是 Timmy奕廷 這個網站主要分享貸款知識、基礎理財、省錢攻略。

曾於上市公司的企業金融部門服務,現在提供企業貸款、房屋轉增貸、汽機車貸款,個人信貸。

歡迎點擊下方圖片,加入LINE@「Timmy理財手札LINE」貸款問題一對一諮詢!!!

並贈送「企業貸款全攻略-銀行、融資篇」

免費諮詢貸款相關問題:0983681158

Timmy奕廷-解決您遇到的難題!

你可能會想看

【第一次辦卡】信用卡是什麼?辦信用卡的3大原因|信用小白該知道的事

【信貸心得】信用貸款經驗-信貸流程與事項

【中租企業融資】中小企業貸款-流程與經驗分享

原來遲繳信用卡款項影響會這麼大,還以為沒什麼。

謝謝版大的提醒!

非常重要的喔!! 要保持良好繳款習慣~

哇~版主分享的好仔細啊,可以分享給需要的朋友

真的!!!未來跟銀行往來會方便許多

原來可以去個人徵連網查詢信用 謝謝這麼實用的資訊

小事 記得申辦自然人憑證喔

原來辦理信用卡背後還有那麼多學問,謝謝版主用心詳細的分享。

感謝您 學問可大了 但自身信用顧好 就沒問題的!!