最後更新日期: 2024-01-26

分享擔任貸款經辦期間,幾個成功辦理房屋轉增貸的案例,顧客大多都遇到以下3種需要房屋轉貸的狀況!

1.房子被融資公司(中租、新鑫或民間)二胎設定了,月還款壓力相當大。

2.想要整合銀行的房貸,原銀行增貸過了,想再次增貸,但被原銀行婉拒。

3.想要降低房貸利息,或是想要使用「理財型房貸」但不知道該怎麼做。

以上是我最常遇到的3種「房屋轉增貸」的狀況,本篇將分享,如果你正遇到以上的三種狀況,你該怎麼處理,以及房屋轉增貸的申請流程、條件以及需要注意的地方,無論是轉貸整合,還是增貸資金需求,一定要看的貸款細節。

辦理房屋增貸前你必須要問自己

1.使用房屋轉增貸想要解決什麼問題?

(降低月付金、降低房貸利息、整合負債、爭取寬限期、延長貸款期限)

2.切勿以債養債,解決問題的第一步是面對問題!

(眼高手低、無穩定還款能力、賭一把的僥倖心態)

4.貸款前請先諮詢專業貸款規劃師。

(Timmy免費1對1諮詢管道)

房屋轉增貸是什麼?

「房屋轉增貸」是將原本A銀行的房屋貸款,全數轉移至B銀行,而B銀行會將房屋增值的金額,撥款給申請人。

因為每一家銀行的評估方式不同(原銀行增貸,大多只會以當時的估價方核貸給您),所以會對不動產物件,各有不一樣的看法,但大多都會給予原銀行較高的額度!

房屋轉增貸舉例:

小施的房子購買時向A銀行貸款了950萬,正常繳款5年後,還有800萬的貸款,

向B銀行評估後,可以給予小施1000萬的房屋貸款,於是B銀行將A銀行的800萬清償後,再給予小施差額200萬的資金使用。這就是「房屋轉增貸」

●市面上有許多使用房屋尋求資金的方法,有以下幾個名稱,房屋增貸、二胎房貸、房屋轉貸、企業不動產擔保貸款等等的方式,可以依照顧客的需求來做最適合的選擇。

延伸閱讀:房屋增貸是什麼?必要掌握3個房屋增貸申請要訣【成功案例分享】

房屋轉增貸的優缺比較

房屋轉增貸的優點:

1.可以提高房屋估價的價值,取得房屋增值資金(可用於整合負債,降低總負債金額)

2.提高貸款年限

3.降低房貸利率

4.再次給予繳款寬限期

房屋轉增貸的缺點:

辦理成本比原銀行增貸較高,可能需支付以下幾種費用

假設總房屋貸款為1,000萬為例子

a.提前清償的違約金(銀行綁約1-3年)違約金0.5%~1%,以1,000萬為例,違約金為5-10萬。

b.新銀行的房貸手續費,約5千元-8千元不等。

c.代書費用,約5千元-8千5百元的出場費,幫忙辦理塗銷與設定手續。

d.政府設定規費(登記費)為設定金額的千分之1,而銀行設定都會設定借款金額的1.2倍,以1,000萬為例,設定金額為1,200萬,登記費為1萬2千元。

e.房屋保險費(住宅火災及地震基本保險)1,750元-1,900元(每年一次)。

估計1,000萬的房屋轉貸成本,若無違約金,約為2萬5千元左右。

房屋增貸的三種方法比較

以下表個整理房屋增貸、房屋轉增貸、二胎房貸的優缺點比較。

房屋增貸 | 房屋轉增貸 | 房屋二胎 | |

貸款方式 | 向原銀行貸款 | 向其他銀行貸款 | 其他銀行或融資公司再次申請貸款額度 |

貸款年限 | 最長可達30年 | 最長可達30年 | 最長10年或只付利息 |

有無寬限期 | 可洽談理財型專案 | 可再次申請3-5年 | 無寬限期或僅繳息 |

優點 | 1.申請快速 | 1.評估額度較高,取得資金 | 1.資金撥款快速 |

缺點 | 1.審核額度較保守 | 1.需重新支付房屋保險 | 1.利息較高 |

房屋轉增貸成功案例分享

R先生-洗車場老闆

因為想幫助弟弟開設餐館,於是向銀行申請企業貸款,由於洗車場都是現金收入,並無開設發票且報表無營業額,所以被銀行拒之門外。

後來透過融資公司辦理出200萬的企業貸款額度,餐館也順利開業!

過了一陣子,R先生看準商機,再次向融資公司辦理出450萬的額度(有不動產捨定),不料剛好遇到疫情,商機變成危機,導致現金流轉不過來!

於是再次幫忙R先生,將不動產轉增貸至銀行理財型房貸專案,成功貸款出800萬的額度,並清償融資公司的所有債務,降低月付金與貸款利率,取得資金!

R先生非常感謝,當初因為比較急迫,所以使用融資公司的方案,遇到危機後還能成功轉至銀行,真的是得到了一個喘息的空間,也避免違約失去信用的風險。

案例結論:

R先生為企業主,但發票少開,營收狀況不明,僅有出貨證明單

辦理成功因素有以下:

1.L先生信用正常,信用卡皆全額繳清

2.房屋評估有價,區域增值空間多且銀行房貸已繳款多年

3.有實際店面佐證

案例注意事項:

由於是辦理理財型房貸專案,雖然有資金可使用,解決眼下周轉不靈的狀況,但是房屋貸款只繳利息,並無繳款本金,所以未來還是需要有足夠穩定的現金流支應房屋貸款。

但是!比起原本的融資利息,相較之下輕鬆許多。

申請房屋轉增貸流程

流程一:提出轉增貸申請與準備文件

準備文件

1.土地、建物所有權狀

2.財力證明(如薪資單、薪轉存摺、扣繳憑證、勞保證明)

3.近 1 年房貸繳款證明、身分證影本。

流程二:承接轉增貸銀行進行估價

選定承接轉增貸的銀行後,銀行將會進行估價,評估不動產是否有價值,並且評估申請人的收入、信用狀況、年紀等等作為審核基準。

流程三:簽約對保

額度順利核准後,雙方沒問題將進行對保簽名作業,注意!需要確認可以轉貸的額度、貸款利率、貸款年限等等的細節。

一定要仔細看清楚,避免有所落差!

流程四:抵押權設定

申請轉增貸後,需要向原銀行申請清償證明,而承接貸款的銀行將會於不動產上設定新的抵押權,此時會需要至「地政事務所」與代書一起設定抵押。

並且會拿到新的房屋謄本,謄本上的「他項權利部」會有新銀行的抵押設定資訊。

流程五:撥款入指定帳戶

上述4項流程都完成後,就能成功撥款了!

注意!!撥款不是結束,而是需要穩定還款的開始,請注意自身信用與現金流。

房屋轉增貸被拒絕的原因

1.信用與財力狀況不佳:近一年有貸款遲繳、信用卡遲繳的狀況發生,存款時常低於6位數,或是月光族。

2.職業收入不明確:工作收入領現居多,或著為佣金收入較不固定,存摺看不到收入進出。

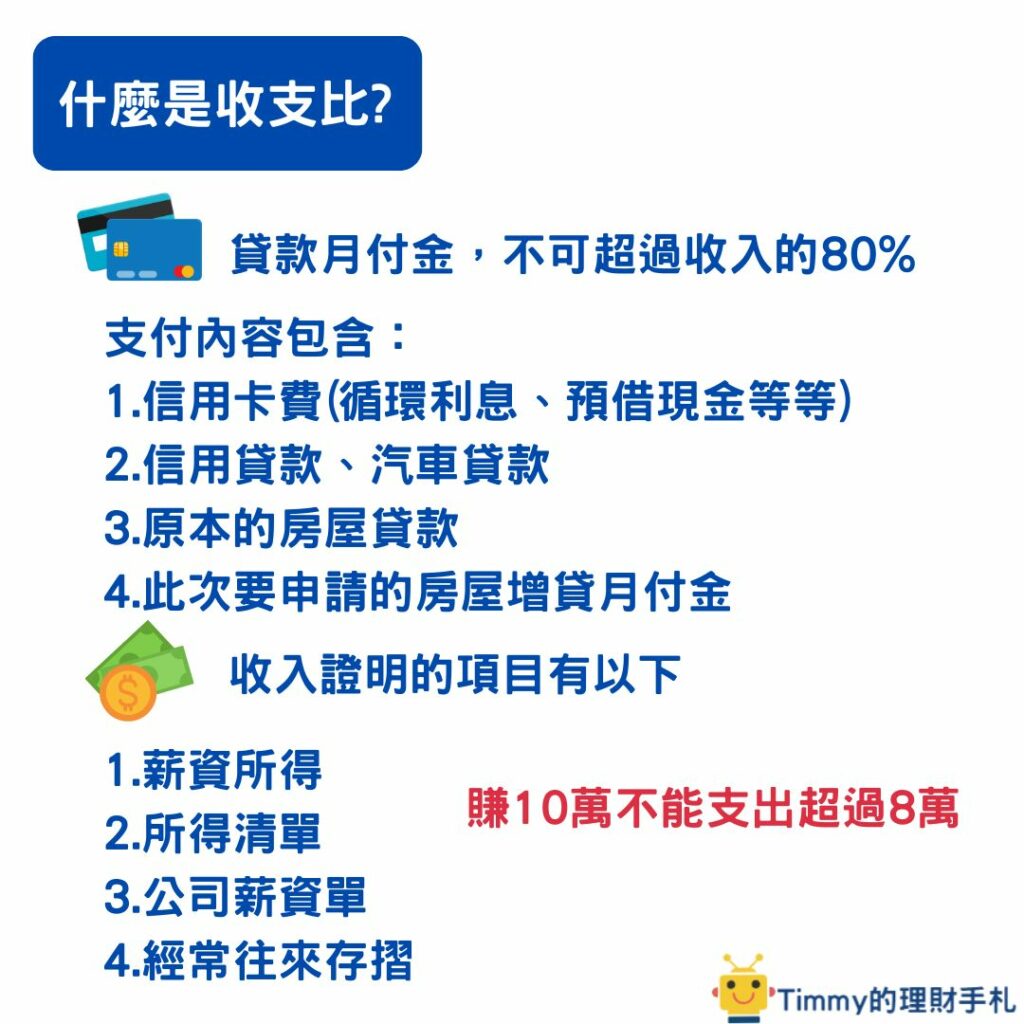

3.收支比過高:每個月須要支付給銀行的貸款(貸款、信用卡等等)再加上這次要申請的貸款,已到收入的80%以上。

4.無增貸空間:可能房子還再寬限期,或地區房價無增值效益。

5.聯徵多次查詢:代表近期有申請信用卡或貸款項目,可能被婉拒都會有紀錄。

6.增資用途:前面有提到的資金用途,銀行會因應政府打防政策,回答「裝潢」、「買房頭期款」的用途可能遭到婉拒。

7.年齡過高:65歲以上,需有足夠的財力證明,或屋齡+貸款年限<50年,年齡+貸款年限<75-90年,這個區間範圍內,但有足夠的還款能力可以詳談。

房屋轉增貸問與答

Q1:被融資公司設定,該怎麼轉貸至銀行?

A1:首先要評估房屋價值,盡可能找到估價較高的銀行機構,倘若融資公司要還款的利息+本金超過房屋價的85以上,那麼案件將會非常棘手!因為房子的價值你已經使用至極限了,可能要思考為什麼債務會走向這個狀況!

●若對自身信用條件、房屋狀況有疑慮,可與我進行「一對一免費貸款諮詢」

Q2:買房的寬限期要到了,可以轉至其他銀行並爭取寬限期嗎?

A2:可以!只要您信用良好,房貸繳息正常,收入穩定,是可以這樣子做的,有點像一直處於寬限期的還款合約內,可等待房屋增值再賣出,但要注意轉貸的手續費用、貸款解約金與保險費用等等的成本支出。

Q3:房屋轉增貸有哪些注意事項

A3:1.三個月內切勿送件超過3間銀行

2.請先計算好轉貸必要的成本(辦理所需的費用)

3.轉貸目的需要非常明確

Q4:降低多少利率才划算?

A4:以1,000萬為例

降0.25%,每年利息節省2.5萬

降0.15%,每年利息節省1.5萬

以此類推,扣除轉貸成本,看多久能回本。

Timmy結論與注意事項

由於看過許多房子被融資公司設定,每月繳款壓力非常大的顧客,能轉銀行當然是最好,甚至是非常幸運,但大多數可能都已走向(換另一家融資公司,或代書貸款等等)真的要注意是否以債養債,清楚自己的現金流才是首要。

房屋轉增貸是個可以讓貸款重新開始計算,以及有再一次寬限期的機會,成功轉貸後,也要維持好信用狀況。

另外!在此提醒,網路上有許多借款方法,也充斥的許多詐騙,請務必小心,切勿相信諮詢收費這件事!詢問都是不收費用的,Timmy我也提供貸款的免費諮詢。

借貸成功不是結束,謹慎維持財務與信用才是!

Hi 我是 Timmy奕廷 這個網站主要分享貸款知識、基礎理財、省錢攻略。

曾於上市公司的企業金融部門服務,現在提供企業貸款、房屋轉增貸、汽機車貸款,個人信貸。

歡迎點擊下方圖片,加入LINE@「Timmy理財手札LINE」貸款問題一對一諮詢!!!

並贈送「企業貸款全攻略-銀行、融資篇」

免費諮詢貸款相關問題:0983681158

Timmy奕廷-解決您遇到的難題!

你可能會想看

【中租企業融資】中小企業貸款-流程與經驗分享

汽車增貸能貸多少?原車貸款4大流程與注意事項

信貸轉貸流程:貸款成功降息1%、信貸月付金減少的方法